Madrid, 07 de marzo (Rafael Fernández Sánchez, IPS para Urgente.bo).- Tras la invasión rusa a Ucrania no es completamente descartable que se produzcan cortes en el suministro de gas ruso a la Unión Europea (UE), bien por un accidente o sabotaje en los conductos ucranianos, o bien, lo que sería mucho más grave, por una decisión deliberada de Rusia en reacción a las sanciones europeas.

De forma indirecta, los flujos de gas también se podrían ver afectados si la UE decidiera extender la retirada del sistema Swift al conjunto de las transacciones rusas con el exterior. Mucho más improbable sería que la UE decidiera aplicar algún tipo de embargo, aunque sea parcial, a las ventas de gas ruso en Europa.

En cualquiera de los casos anteriores, los cortes o recortes en los suministros tendrían graves consecuencias para las economías europeas. El impacto para Rusia también sería grande, especialmente en un contexto de (semi)aislamiento financiero, aunque más soportable que hace unos años en los que Europa era el único destino de sus exportaciones. Por ello, lo más probable es que, a pesar de todo, el comercio de gas entre Rusia y la UE continúe como si no hubiera pasado nada.

Aunque, si algo hemos aprendido en estos días, es que lo improbable siempre puede suceder.

Las consecuencias para la UE serían graves, pero se repartirían de forma muy asimétrica. La peor parte se la llevarían los países más dependientes de las importaciones rusas, es decir los estados de la antigua Europa del Este, además de Finlandia. Alemania e Italia también se verían muy afectadas pero, aunque son los principales consumidores del gas ruso, sus importaciones están más diversificadas.

. Fuente: UE Energía")

Por suerte, el impacto para cualquiera de estos países no sería tan grande como hace unos años. Esto, gracias a las grandes inversiones realizadas para la integración de las redes de distribución intraeuropeas y la diversificación de las fuentes de suministro.

En este sentido, la posición estratégica de Noruega, el desarrollo de plantas de regasificación en el norte y el sur del continente y la reciente apertura del gasoducto Transadriático, que permitirá traer gas desde Azerbaiyán, juegan un papel especialmente importante.

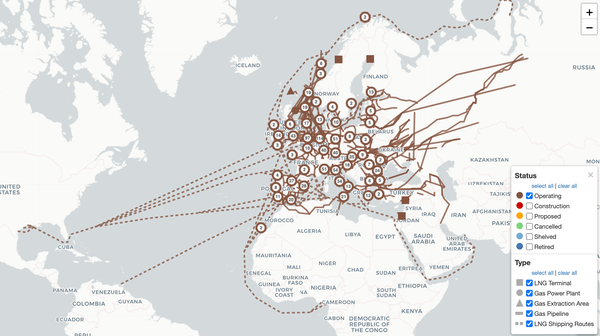

mapa.png

Mapa de instalaciones y redes de distribución gasísticas operativas en Europa. El nuevo gasoducto Transadriático corresponde a la línea superior entre las plantas 13 y 6. Fuente: Global Energy Monitor

También ayudaría a mitigar el impacto el acuerdo comunitario para la seguridad de oferta firmado en 2017 por el que los países miembros se comprometen a actuar solidariamente en caso de que uno o varios países se vean afectados por situaciones temporales de desabastecimiento.

Aunque los Estados más próximos a Rusia serían los más perjudicados, los países de la región occidental, que, como España, no se abastecen de gas ruso, también sufrirían las consecuencias de un posible recorte en los suministros.

Ello es así porque ese recorte, aunque fuera parcial, provocaría una subida inmediata de los precios del gas en todo el continente. Como ya se vio antes de este conflicto, las subidas en el precio del gas darían también lugar a subidas en el precio de la electricidad.

Mercado del gas: determinación de precios

Hace apenas unos años la interrupción del suministro ruso habría afectado solamente a las economías que importan gas de este país, porque los intercambios internacionales tenían un carácter estrictamente bilateral.

Se organizaban mediante contratos a largo plazo (quince o veinte años), en los que se aplicaba una fórmula que ligaba el precio a las variaciones en la cotización del crudo de petróleo, de forma que el incumplimiento de las condiciones contractuales entre dos países no afectaba de ninguna manera a las condiciones de los demás contratos, ni en precio ni en cantidad.

Sin embargo, en la actualidad, los precios del gas se determinan a diario en nodos o hubs, en los que distintos operadores compran y venden, mediante contratos de corto plazo, derechos de transacción sobre el gas procedente de distintas partes del mundo.

En estos mercados, la formación de los precios spot es altamente sensible a las condiciones por las que atraviesa en cada momento la oferta y demanda del sector gasífero y a las expectativas que se forman los traders que operan en esos mercados, altamente financiarizados, en torno a la influencia que esas condiciones puedan ejercer sobre los precios a futuro.

El resto de los contratos, de medio o largo plazo, tanto si el gas se transporta en buques o por gasoductos, están en su mayoría ligados a estos precios.

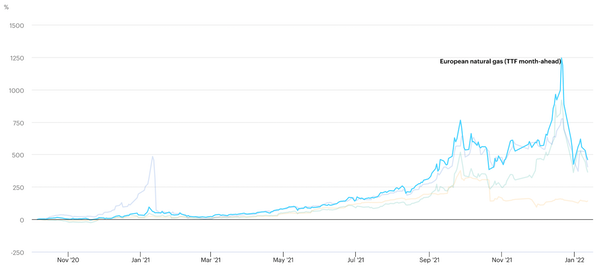

Evolución de los precios del gas natural en Europa entre octubre de 2020 y enero de 2022. Fuente: Agencia Internacional de la Energía

En estas circunstancias, la escasez a la que daría lugar la interrupción de los suministros rusos –que aportan 35 % del gas consumido en la UE y el Reino Unido- se traduciría automáticamente en una subida de precios en los hubs y, por extensión, en los precios de la gran mayoría de los contratos actualmente vigentes.

Lógicamente, ante la falta de gas, las empresas recurrirían a otros suministradores externos, pero estos solo reorientarían sus buques hacia Europa a cambio de precios más altos, retroalimentando las expectativas al alza en los mercados a futuro. A su vez, esa reorientación tensionaría los mercados en otras regiones, dando lugar a subidas generalizadas de precios a nivel internacional.

¿Y el daño para Rusia?

Seguramente sería muy grande pero más soportable que hace unos años. Gazprom vende la mitad de su producción al mercado interior ruso, pero dadas las diferencias de precios, aproximadamente 70 % de sus ingresos y la mayor parte de sus beneficios proceden de las ventas a Europa.

Este hecho, unido al embargo financiero, dañaría sin duda al gigante gasista.

No obstante, precisamente porque la economía rusa está altamente gasificada, las ventas en el exterior apenas representan 12 % de las exportaciones rusas y 16 % de sus ingresos fiscales.

No son cantidades despreciables, pero no parece que sean suficientemente elevadas para dañar de forma determinante a la economía rusa, que seguiría contando con recursos para cubrir las pérdidas de Gazprom y garantizar el suministro doméstico.

Por lo demás, la subida del precio le permitiría aumentar notablemente su recaudación por las exportaciones a otras regiones, que a buen seguro aumentarían ante la escasez de gas en los mercados internacionales.

Actualmente, esas ventas representan el 30 % de las exportaciones de gas, de las cuales una parte se dirige a otras repúblicas exsoviéticas y otra a los mercados asiáticos.

A ello habría que sumar los beneficios por la subida simultánea en los precios del petróleo, que ya se está produciendo y, que en caso de interrupciones en el suministro de gas, sería aún mayor, puesto que el crudo constituye con diferencia la principal fuente de ingresos de divisas de la economía rusa.

Todo lo anterior tiene un contenido altamente especulativo y no supone una toma de partido o recomendación de prudencia en las medidas a aplicar para contestar a la agresión rusa. La intención es solo la de ofrecer algunas reflexiones que ayuden a entender la complejidad y las implicaciones de determinado tipo de decisiones.

De la reflexión se deduce que la alteración del comercio de gas entre Rusia y la UE supondría, sin duda, un duro golpe para Rusia, pero seguramente aún mayor para la UE.

Por ello, el escenario más probable es que el comercio entre ambos continúe en unas condiciones de extrema tensión, pero sin interrupciones. No obstante, ello no evitará que la UE se tenga que replantear el papel estratégico que le había reservado al gas en el reto de la transición energética.

Este artículo fue publicado originalmente en The Conversation.