El año 2023, según datos del Banco Central de Bolivia, hemos tenido un flujo neto de divisas de -544 millones de dólares, ya que el egreso de divisas fue de $us. 7.047 millones, mientras que el ingreso de divisas fue de $us. 6.504 millones, debido a que los ingresos por exportaciones estatales, desembolsos de deuda y otros no fueron los esperados. En cambio, los egresos fueron importantes, por ejemplo, por bienes importados por YPFB ascendió a $us. 2.682 millones, mientras que el servicio de deuda externa fue por $us. 1.490 millones; asímismo por operaciones bancarias hubo una salida de $us. 2.240 millones la gestión pasada.

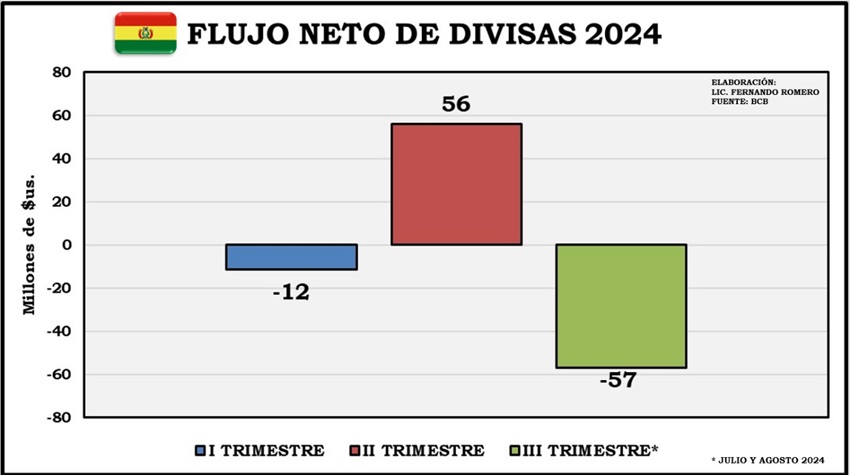

Analizando este 2024, se observó que en el 1er trimestre hubo un flujo neto de divisas de -12 millones de dólares, en el 2do trimestre la situación mejoró llegando a $us. 56 millones. En el 3er trimestre, con datos solo de agosto, se evidencia un flujo neto de divisas de -57 millones de dólares. La tendencia es repetitiva, menores ingresos por exportaciones y desembolsos de créditos externos, en cambio los egresos por importaciones estatales y pago servicio de deuda externa tienden a crecer más.

Por ejemplo, en agosto 2024, los desembolsos de préstamos externos solo fueron de $us. 56 millones, haciendo un total en este 3er trimestre (julio y agosto) de 89 millones de dólares. En cambio, el pago de capital más intereses (servicio de deuda externa) fue por $us. 109 millones en agosto, y de $us. 285 millones en el tercer trimestre. A lo que va del año, de enero a agosto 2024 los ingresos de divisas por desembolsos de créditos externos fueron apenas $us. 250 millones, sin embargo, la salida de divisas por pago de servicio de deuda externa fue de un total de $us. 1.048 millones, una relación de 4,2 veces a 1. Se observa, un claro desequilibrio entre las entradas y salida de divisas al país.

Finalmente, el BCB igualmente presento un informe a agosto 2024 de nuestras Reservas Internacionales Netas, donde indico que, de enero a agosto, los principales ingresos de las RIN ascendieron a $us. 3.390 millones, en cambio los egresos o usos fueron por $us. 3.194 millones, dando un flujo neto de $us. 196 millones. Sin embargo, la importación de carburantes fue mayor a las exportaciones de YPFB, por $us. 250 millones. El pago del servicio de la deuda externa llego a $us. 1048 millones, en cambio los desembolsos de deuda externa apenas a $us. 250 millones de enero a agosto.

A esto hay que sumar que el gobierno nacional, indico que el país hasta el 30 de septiembre de 2024 ya había cancelado el 82% de la deuda pública externa programada para este año. Pero no indico, hasta la misma fecha, cuanto de la meta programada de desembolsos externos se alcanzó. Revisando la información del BCB, se observa que hasta agosto de 2024 hubo un monto contratado de deuda externa de $us. 666,3 millones, pero de solo de desembolsos por $us. 330,8 millones.

El flujo neto divisas de este tercer trimestre fue negativo (-57 millones de $us.), como así de lo que va del 2024, enero a agosto, (-13 millones de $us.), se observa que sus fuentes de ingresos son inestables, dado el déficit comercial y monetario en el sector hidrocarburífero, y a la gran dependencia que se está generando de la deuda externa, para financiar en parte el gasto corriente estatal, precisamente para importar carburantes y pagar el servicio de créditos externos. Se convierte paulatinamente en un círculo vicioso fiscal con efectos en el mercado de divisas, ya que la escasez de dólares persiste, ya que no se toman medidas estructurales sobre el gasto público.

Todo lo anterior tiende a agravarse por los conflictos sociales y políticos en Bolivia, que están generando bloqueos en varias partes del país, interrumpiendo el flujo regular de personas y productos, agudizando el desabastecimiento de carburantes, ejerciendo mayor presión inflacionaria y por ende afectado a nuestra endeble economía, que dada la coyuntura afectará posiblemente a que los ingresos de divisas, tanto para públicos y sobre todo privados, se limite aún más. Sin dudas, este último trimestre del 2204 será muy complicado, lo que no solo se traduce en calificaciones internacionales negativas o proyecciones de crecimiento bajas, sino principalmente en la afectación a la macro y microeconomía, donde el bolsillo y el dinero se achica más, ante la falta de cohesión y pragmatismo de nuestros gobernantes (y de sus aliados y rivales), con acciones poco concretas para aminorar de manera sostenible esta crisis multidimensional.

///