El Presidente del Servicio de Impuestos Nacionales (SIN), Mario Cazón, afirmó que el presidente del Club Bolívar Marcelo Claure se victimiza ante Impuestos Naciknales y declaró que lanzó una amenaza contra el presidente Luis Arce Catacora, mediante un mensaje de texto en “X” y Facebook, por una inexistente fiscalización de la Administración Tributaria al “equipo celeste”.

La tarde de este jueves Claure posteó el siguiente mensaje. “Impuestos de Bolivia ya vino a visitarnos al Club Bolívar. Me imagino que hacen esto como acto de revancha porque quiero hacer algo por Bolivia. Les advierto @LuchoxBolivia y cia que el Bolívar no es mío y cualquier daño que hagan es contra millones de Bolivaristas”.

En una entrevista radial, Cazón aclaró que “Impuestos Nacionales no está realizando ninguna fiscalización al Club Bolívar”, solo “solicita al representante legal del equipo de fútbol información y documentación para confirmar datos de transacciones con otro contribuyente”, a quien el SIN sí está realizando una fiscalización y cuyo nombre se mantiene en reserva en el marco del Código Tributario.

“El señor Marcelo Claure —declaró Cazón— descontextualiza un requerimiento de información tributaria y lanza una amenaza, porque ahí dice: les advierto Lucho y compañía, hace una advertencia bastante peligrosa, y creo que este señor ahora está acostumbrado a hablar de política e involucrar a la Administración Tributaria en esos temas, que no corresponden”.

El Presidente del SIN recordó que esta institución realiza fiscalizaciones a los contribuyentes de acuerdo con una planificación de la gestión pasada en el marco de sus facultades de fiscalización, investigación y control dispuestas en el Código Tributario Boliviano.

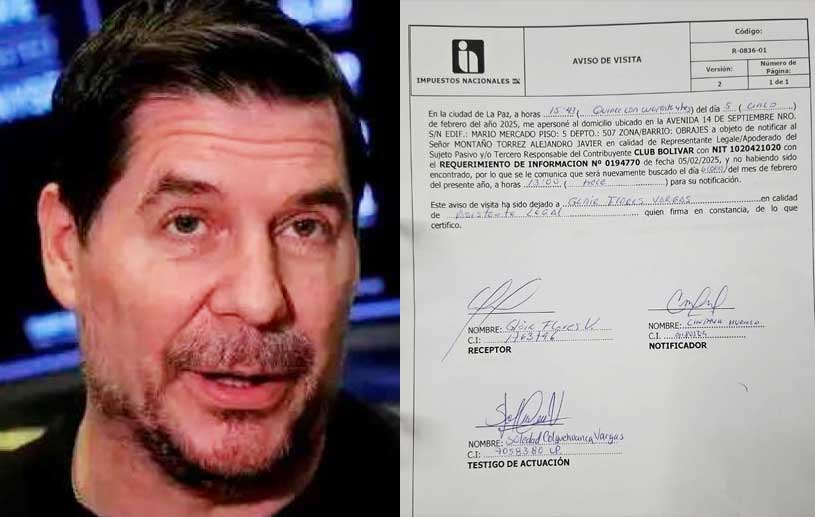

El Requerimiento de Información F-4003 N° 0194770, de 5 de febrero de 2025, fue notificado por el SIN al Club Bolívar de acuerdo al Código Tributario, “en este marco el SIN solo hizo ejercicio de las facultades conferidas en el mencionado Código, este tipo de requerimiento es un trámite regular y de ejercicio rutinario dentro un proceso de fiscalización que se efectúa a todos los contribuyentes”.